L’istituto di previdenza sta effettuando i due conteggi: il primo applicando il sistema contributivo dal 2012, il secondo applicando interamente il criterio retributivo, per poi pagare la pensione di importo più basso.

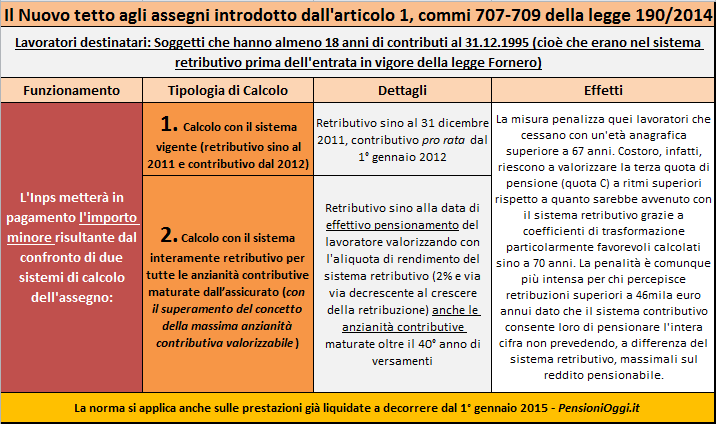

L’Inps ha avviato le procedure per il ricalcolo degli assegni nei confronti di quei lavoratori che hanno sommato dal 2012 i benefici di quote contributive su pensioni retributive. Interessati sono tutti i lavoratori iscritti a forme di previdenza pubbliche di natura obbligatoria (lavoratori dipendenti del settore privato, dipendenti del pubblico impiego, e lavoratori autonomi) che hanno almeno 18 anni di contribuzione al 31.12.1995 e che, quindi per effetto della Riforma Fornero, vedono l’assegno determinato con il sistema retributivo sino al 31 dicembre 2011 e contributivo sulle anzianità contributive maturate dal 1° gennaio 2012.

L’adempimento è scaturito dall’articolo 1, comma 707 della legge 190/2014 con il quale il legislatore ha previsto che l’importo “complessivo del trattamento pensionistico liquidato con le regole vigenti dal 1° gennaio 2012 non può eccedere quello che sarebbe stato liquidato con l’applicazione delle regole di calcolo vigenti prima della riforma Fornero computando, ai fini della determinazione della misura del trattamento, l’anzianità contributiva necessaria per il conseguimento del diritto alla prestazione, integrata da quella eventualmente maturata fra la data di conseguimento del diritto e la data di decorrenza del primo periodo utile per la corresponsione della prestazione stessa“.

Il doppio calcolo. A seguito delle diverse richieste da parte dei lettori bisogna ricordare che il “tetto” scatta a seguito di un calcolo piuttosto complesso che viene comunque esposto nel prospetto di liquidazione del trattamento pensionistico da parte dell’Inps. Ed è comunque particolarmente favorevole per l’interessato. In primo luogo bisogna determinare l’importo del trattamento che dovrebbe essere corrisposto con le regole normali (cioè retributivo sino al 2011 e contributivo dal 2012). Quindi bisogna verificare l’importo, per così dire “virtuale”, dell’assegno che sarebbe stato conseguito applicando interamente il criterio retributivo anche alle quote di anzianità maturate dopo il 2011 sino alla data di effettivo pensionamento. Con una modifica, rispetto alle regole del sistema retributivo, non da poco in quanto nel calcolo virtuale viene superato il concetto di massima anzianità contributiva valorizzabile garantendo cioè che l’importo del trattamento possa andare anche oltre quello che sarebbe stato liquidato con l’applicazione tout court del vecchio sistema retributivo (cfr: Circolare Inps 74/2015). Con possibilità di valorizzare anche gli anni eccedenti i 40 al ritmo del 2% (1,8% per gli iscritti in Cassa Stato). Se il valore dell’assegno determinato con le regole attuali sarà inferiore a quello determinato con le regole retributive sopra esposte, l’assegno non subirà alcuna penalità, in caso contrario dovrà essere messo in pagamento l’importo determinato con il secondo sistema di calcolo.

Un esempio può aiutare a comprendere il meccanismo. Si immagini un lavoratore con 40 anni di contributi al 31 dicembre 2011 che è andato in pensione il 31 dicembre 2014 con un’anzianità contributiva pari a 43 anni con una retribuzione pensionabile di 30mila euro al momento della cessazione. Con le regole standard, semplificando al massimo, avrebbe diritto ad un assegno di 25.500 euro composto da 24mila euro derivanti dall’anzianità contributiva maturata sino al 2011 (alla massima aliquota pensionabile 80% in corrispondenza dei 40 anni di contributi) più altri 1,5 mila euro derivanti dalle anzianità contributiva post 2011 sino al pensionamento (30mila x 0,8 + 1.500 = 25.500 euro). Per verificare se tale cifra deve essere ridotta in virtu’ del tetto di cui alla legge 190/2014 bisogna immaginare di poter raggiungere virtualmente l’86% della base pensionabile computando anche gli anni successivi al 2011 al ritmo del 2% l’anno, cioè con le regole del sistema retributivo. Dato che l’importo di questo calcolo è superiore rispetto a quello effettuato con le regole standard non si dovrà operare nessuna riduzione [30mila euro x 0,86 = 25.800 euro che è un valore superiore ai 25.500 euro]. Come si vede l’operazione è favorevole per il pensionato in quanto non comporta, a differenza di quanto si crede, il ripristino della massima anzianità contributiva dei 40 anni che, altrimenti, avrebbe riportato l’assegno sui 24mila euro facendo perdere al lavoratore l’intera quota C di pensione.

L’impatto. I lavoratori interessati dal tetto sono dunque solo coloro che cessano con un’anzianità anagrafica elevata e con retribuzioni medie superiori a circa 46mila euro annui, cioè superiori alla prima fascia pensionabile vigente nel sistema retributivo. Costoro, infatti, non avendo nessun massimale sulle retribuzioni, riescono a valorizzare, con il sistema contributivo, l’intera cifra sulla terza quota di pensione (quota C) ottenendo, spesso una prestazione superiore a quella che sarebbe stata determinata con il secondo sistema di calcolo che, invece, prevede un abbattimento progressivo dei rendimenti al crescere della retribuzione pensionabile. L’effetto del tetto è tanto più intenso quanto più elevata è l’età di cessazione dal servizio in quanto nel sistema contributivo l’importo della pensione cresce grazie all’attivazione di coefficienti di trasformazione calcolati sino al 70° anno di età. In definitiva nel tetto risultano coinvolti soprattutto magistrati, avvocati dello stato, professori universitari, dirigenti, e alte cariche dello stato che lasciano il servizio ad età avanzate con retribuzioni nell’ordine dei 100mila euro lordi annui. Mentre nessun effetto si registra per i pensionati che hanno chiuso il rapporto con retribuzioni inferiori a 40/50mila euro annui.

Effetto retroattivo. Il doppio calcolo si applica non solo ai trattamenti pensionistici che hanno decorrenza successiva al 2014, ma anche a quelli già liquidati in precedenza, con effetto dal 2015. I pensionati che sono usciti dal mondo del lavoro nel periodo 2012-2014 e che hanno beneficiato di un trattamento pensionistico di maggior favore con l’applicazione delle regole della riforma Fornero, dal 1° gennaio 2015 stanno ricevendo un prospetto di ricostituzione della pensione ove l’importo dell’assegno qualora l’assegno determinato con il secondo sistema di calcolo risulti inferiore a quello messo in pagamento.

I risparmi dovranno confluire in un apposito fondo gestito dall’Inps finalizzato a garantire l’adeguatezza delle prestazioni pensionistiche in favore di particolari categorie di soggetti che devono ancora essere individuati da un apposito decreto ministeriale.

Clicca sull'immagine per aprire il file in formato PDF